マンション管理会社による9億円の組合財産着服事件の詳細が明らかに!

2024/04/10

5月26日付けのYahoo!ニュースに、「自宅を担保にマンションの修繕積立金を融資する制度とは?活用できるケースと問題点」という記事が掲載されていました。

本記事の要約は以下の通りです。

■ 4月27日付けの日経新聞に、「マンション修繕積立金、自宅担保に融資 住宅機構、老朽化備え」という記事が掲載されていた。

■日経記事の内容は以下の通り。

・住宅金融支援機構がマンション所有者向けに自宅を担保に将来分も含めた修繕積立金を借りられるローンの導入を準備している

・借り手は借入期間中利息だけを支払い、元金は借り手が亡くなった際に自宅を売却した資金で返済する

・この制度により管理会社は修繕積立金を事前に確保でき、マンションの劣化対策を資金面から支援する■ ほとんどのマンションでは管理費と合わせ、将来の改修工事等に備えた「修繕積立金」を所有者から集め積み立てているが、必要となる修繕費に対して余裕をもって賄えるものであるとは限らない。

■ 修繕積立金が不足しているマンションは3割を超えているほか、管理組合が積立金の積立額が将来の需要に対し適正な額であるかどうかを把握していない物件も3割以上に上っているといわれている。

■ 新築マンションが販売される際に設定している修繕積立金は適正な金額よりも低めに抑えられている物件も少なくない。そのため、将来、必要に応じて管理組合で修繕積立金の増額を決議する、あるいは自動的に値上げするような規約を策定しているケースもある。

■ ただ、新築当初は修繕がほとんど発生しないことから、修繕積立金の不足が表面化するのは、築15年目頃以降になるケースが少なくない。

■ 大規模修繕を行う必要があるものの修繕積立金が不足し、各戸から追加費用を一時金として徴収せざるを得ない場合、家計に余裕がない世帯では対応できないことも考えられる。

■そうした場合、大規模修繕費の負担について住民の合意が得られないため必要な修繕が行えず、結果的にマンションの資産価値が低下してしまうという事態にもなりかねません。

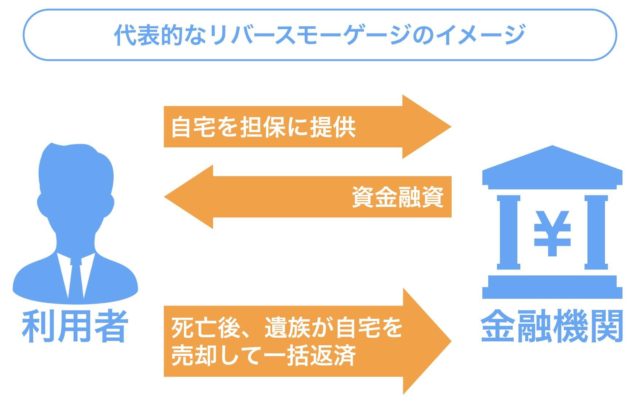

■ このような事態を回避するための手段として、居住者が自宅マンションを担保提供し、修繕積立金を将来分もまとめて住宅供給支援機構と民間金融機関が協調融資を行うという制度を2020年度中にも開始するという。

■この制度は、債務者となる居住者が亡くなった後は、債権者(金融機関)が同物件を売却し、その売却資金から貸付け分を回収し、残金は相続人に戻される。いわば「リバースモーゲージのマンション修繕版」といえる。

■ この仕組みによって、居住中のマンションを「終の棲家」と位置づけているものの、必要な修繕費の負担金を支払えず、管理組合が大規模修繕を行えない状況になったような場合に、管理組合がその居住者にこの制度の利用を促すことで資金を確保する手段を提供することが可能になる。

■ 一方、この制度だと最終的に自宅マンションは金融機関を通じて売却されることになるため、誰かに相続させるということは難しくなる。

■ 相続人がその物件をそのまま受け継ぎたい場合、金融機関に借入金を返済する必要があるため、でれができなければ売却して借入金返済後の残金を受け取るしかなくなる。

■ そのため、同居している子がいる場合には、その子の住まいを奪うことにもなりかねなくなり、金融機関はこの仕組みを使った融資の実行に難色を示すことも想定される。

■ まず大切なのは自分が居住しているマンションの管理組合の活動に参加し、こうした問題が将来起こる可能性がないか把握しておくこと。そのためには、マンションの管理を管理会社に任せきりにしないことが大切だ。

■ 管理組合は、もしそうした問題が発生する可能性があるのであれば、修繕積立金の増額などを含めた是正策、健全化になるべく早く着手する必要がある。対応が遅くなるほど、居住者の負担は増大し、判断が難しくなるからだ。

本記事でも解説しているとおり、多くの管理組合では修繕積立金の徴収額が十分ではないという実態があります。

主な理由は、すでに本ブログでは数え切れないくらいお伝えしていますが

新築マンション販売時に設定される修繕積立金が低すぎるからです。

将来的に増額の必要のない水準を100とすれば、実際の設定金額は50を下回るマンションがほとんどです。

そのため管理組合は、その後5年ごとを目安に修繕積立金を5割アップを強いられるケースが多いのです。

その点に購入者も早く気付いて行動すれば軽傷ですむのですが、もともと管理組合の運営に無関心な人が多いうえに、気づいたとしても我が事と考えずに問題を先送りする傾向も強く、そのまま放置されてしまいがちです。

その結果、築20年前後になってようやく、

修繕積立金が足らない現実と大幅な増額が避けられない事実の両方に直面し、

「このままではうちのマンション、ヤバいぞ」と感じるわけです。

ただ、マンションを購入して20年後となると、新築で購入した多くの人はそろそろ定年を迎える時期に当たります。

ピーク時の収入から比べると半分以下に減る人も少なくありません。

日本人の平均寿命を考えると老後の生活もまだ20年以上ありそうなので、貯蓄と年金で賄っていけるよう消費のありかたも見直しが必要になってきます。

そんなところに突然、修繕積立金がこれまでの2倍とか3倍に値上げになると聞いたらどうでしょう?

管理組合からの値上げの提案に抵抗したいと思うのではありませんか?

ただ、修繕積立金の増額改定は過半数の決議で成立してしまうので、よほどのことがない限り総会に上程されれば承認されてしまいます。

そんな時に、いよいよ修繕積立金の値上げ分を負担できないとなったら、本記事で紹介された「リバースモーゲージ」をご活用ください、というわけです。

ただ・・、

もともとは、デベロッパーが決めた修繕積立金の徴収システムに構造的な問題があるのにそのツケがマンション購入者に回ってくるなんて、なんか釈然としませんね。

リバースモーゲージと言うと、スマートに聞こえるかもしれませんが、自宅を担保に入れた融資という点では、「住宅ローンの追い貸し」と同じことです。

また、相続の発生時にローンの元本が返済できないと、大切な資産のマンションも金融機関に問答無用で「召し上げ」られてしまいます。

そんな悲しい事態を招かないために、まだできることがあります。

それは、マンション全体で集めている管理費に無駄な支出がないか、管理組合の支出状況を見直すことです。

修繕積立金は不足しているのかもしれませんが、

幸か不幸か、管理費の使い方には多くのムダが潜んでいます。

管理組合の経常的な支出の8割を占める以下の主要費目を徹底的に見直すのです。

・管理会社に支払っている業務委託費

・共用部の電気料金

・マンション保険料

その結果、当社に相談された多くの管理組合では、従前比でコスト3割削減を実現しています。

それによって生じた剰余金を修繕積立金の不足分に充当することで、大幅な値上げを回避することができるのです。

皆さんは、どちらの道を選びますか?

<参考記事>

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2016/7/15

DIYとハンドメイドで主婦でも自分好みのインテリア!

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ2024/04/10

2024/02/08

2024/01/04

2023/12/08

2023/12/08

2023/12/08

Copyright © ilodolist All rights reserved.