マンション管理会社による9億円の組合財産着服事件の詳細が明らかに!

2024/04/10

7/27付けの朝日新聞で、「マンション内駐車場と部屋、同じ税額「おかしい」 提訴」と題する記事が掲載されていました。

本記事を要約すると、

■都内にある14階建てのマンション1階にある駐車場を所有している会社が、昨年度に建物にかかった固定資産税と都市計画税(合計約46万円)のうち、約半分は払い過ぎだと主張している。

■地方税法には、設備や内装の豪華さ、天井の高さに「著しい差異」がある場合、一律の税額を修正できる規定があるため、会社側は、「駐車場には設備がなくコンクリートがむき出しで、著しい差異がある」と主張。

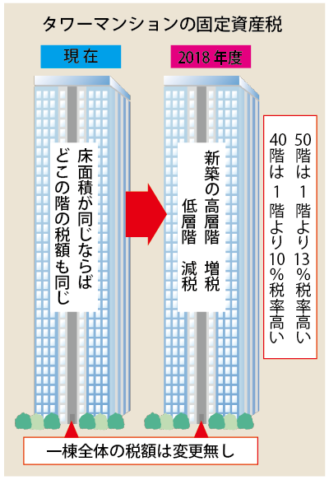

■タワーマンションではこの規定にもとづき、高層階ほど価値が高い実態を反映させ、18年度から新たに課税される物件から、「高層階ほど増税、低層階ほど減税」に地方税制度が改められた。

■これに対して、都は「新築された当時の住宅部分と駐車場の設備や仕上げの違いはわからないが、当時『著しい差異』はないと判断した」などとしている。

■原告の主張が認められると、マンションの駐車場の固定資産税の見直しに発展するだけでなく、設備や内装の違いによる課税の公平性の議論に広がる可能性がある。

マンションの固定資産税は、共有部分を含めて建物全体の価値を評価して税額を算出し、各部屋の床面積に応じて税額を割り振っています。

本記事を読む限り、対象のマンションでは駐車場も分譲対象とされ、訴えた法人が現在それを所有しているようです。

こういう事例は結構珍しい方だと思います。

一方、この記事にも引き合いにされている「タワーマンションの課税見直し」の概要をご紹介しておくと下記のようになります。

■ 2017年4月以降に売買契約が始まる 20階建て以上(60メートル以上) の新築物件で、18年度以降に課税対象となる新築の建物から適用。(したがって、それ以前の既築物件は対象外)

■ 同じ棟でも階層が1階上がると、固定資産税が0.26%高くなるよう見直される。その結果、50階部分は1階に比べて13%高くなる。

マンション1棟全体の税額は変わりませんから、高層階は増税になる一方、低層階の所有者は減税になるということです。

タワマンが人気の要因の一つとして、高層階の部屋の分譲価格は低層階に比べてかなり高額なのに、相続税や固定資産税に関する課税評価は「面積当たり一律単価」であったため「お買い得」になっているという事情があることも指摘されていました。

こうした税制上の「歪み」を調整するために、2017年度税制改正において上記のような見直しが実施されたわけです。

今回訴えた会社としては、おそらく「当時、駐車場と住戸では分譲価格も違ったのだから、固定資産税の評価も調整されてしかるべきだ」というわけです。

確かに一理ありますが、タワマンの課税方法を見る限り、多少調整がなされたとしても税金を半分にしてくるような措置までは到底期待できないでしょう。

ただ、最近では「リノベーションマンション」など新たな分譲商品も増えていますから、固定資産税や相続税の課税のあり方に関する論議が今後ザワつく可能性はあるかもしれません。

<参考記事>

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2017/1/23

新築マンション購入のいろはを教えてくれるブログ

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法2024/04/10

2024/02/08

2024/01/04

2023/12/08

2023/12/08

2023/12/08

Copyright © ilodolist All rights reserved.