3年連続の委託費増額改定に堪忍袋の緒が切れたマンション管理組合

2026/02/08

先日、神奈川県のマンション(築18年目・59戸)で総会が開催され、現在加入している火災保険を中途解約し、別の保険会社に切り替えることが可決承認されました。

これによって、現在の保険料に比べて44%削減できました。

年換算で約29万円のコストダウンです。

なぜここまで保険料が変わったのか? その理由について説明しましょう。

(なお、理事会への説明は、有資格者の保険代理店が実施しています。)

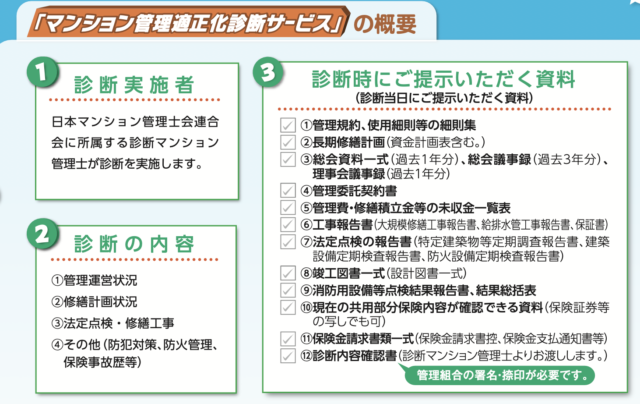

【1】「マンション管理適正化診断サービス」の受診

この管理組合では、ご多聞に漏れず管理会社が保険代理店を兼ねているため、これまでこの管理適正化診断を受診していませんでした。

今回、当社の勧めで初めて受診した結果、A評価(85点)と高い評価が得られました。

その結果、現契約の補償条件とまったく同一条件でも、最も有利な損保の場合、保険料が26%下がることがわかりました。

【2】「年払い」→「一括前払い」への変更

現契約は5年の長期契約ですが、保険料の「年払い」を選択しています。

しかしながら、管理組合に一定の剰余金があれば、「一括前払い」を選択するのが普通です。

なぜなら、一括前払いの方が保険料が割安だからです。

今回の診断結果でも、「一括前払い」への変更すれば、(1)で示した削減幅は、26% → 30% に増えます。

【3】地震保険の補償条件の見直し

現契約では、この管理組合は地震保険にも加入しており、保険金も上限(火災保険金の50%相当)を選択していました。

ただ、このマンションの周辺地域のハザード・マップを確認したところ、地震のリスクは「やや揺れにくい」(7段階中2番目に低いリスク)と評価されており、液状化のリスクもかなり低いことがわかりました。

また、地震保険の保険金は主契約の保険金の半額しかないにもかかわらず、保険料全体の約3割を占めていました。

そのため、地震保険の付保率の設定を50%→30%に引き下げてはどうかと提案しました。

【4】免責額の設定

2019年以降、保険事故の実績件数に応じて次回更新時の保険料が変わる仕組みが導入されました。

その結果、保険金受取日ベースで、所定の期間内に保険金を受け取った回数によって次回の引受保険料が変動することになりました。

そのため、 下記の通り(保険会社の)「免責額」(=自己負担額)を設定することで、保険料を節減しつつ、少額の事故保険金の請求を抑制することで次回の引受条件を有利にするのも有効だと提案しました。

理事会で審議した結果、個人賠償責任を除く保険を対象に、免責額(1件につき5万円)を設定しました。

以上、「4つの見直し」を行った結果、新たな保険契約は以下のようになりました。

| ◾️ 火災保険金 | 1億4,850万円 | 現契約と同額(免責@5万円) |

| ◾️ 地震保険金 | 4,455万円 | 火災保険金の50%から30%に引下げ |

| ◾️ 施設賠責保険金 | 1億円 | 現契約と同額(免責@5万円) |

| ◾️ 個人賠責保険金 | 3,000万円 | 現契約と同額(免責ゼロ) |

| 保険料(5年分) | 1,824,110円 | 現契約(3,271,150円)から44%減額 |

| 保険料<年換算> | 364,822円 | 現契約(654,230円)から44%減額 |

今回のコンサルティングで明らかになったことは、「管理会社にお任せ」で、管理組合が蒙る「機会損失」は決して小さくないということです。

マンション管理会社が保険代理店を兼ねるのは「当たり前」のように考えられがちですが、そこには管理委託費や修繕工事と同様に、利益相反のリスクが潜んでいます。

・なぜ、無料のマンション管理適正化診断を受診していなかったのか?

・なぜ年払いを選択していたのか?

・なぜ地震保険金を上限額で設定していたのか?

これらの疑問は、保険料の最大化(=管理会社の利益の最大化)と無関係でないはずです。

<参考記事>

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2016/7/15

DIYとハンドメイドで主婦でも自分好みのインテリア!

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2016/10/31

中古マンション購入のいきさつまで分かる暮らしブログ

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ2026/02/08

2025/11/05

2025/02/10

2025/01/06

2025/01/06

2024/12/06

Copyright © ilodolist All rights reserved.