マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

高経年マンションでも、日常の保守点検を着実に実施して、必要なメンテナンスや修繕がなされている場合には、保険料の大幅な値引きが受けられる!

という理由から、「マンションドクター火災保険」はオススメだと本ブログでも紹介してきました。

【参考記事】

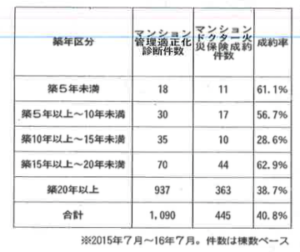

業界紙の「マンション管理新聞」(9月5日号)では、このマンションドクター火災保険について、昨年7月の販売開始から1年間の成約状況が公表されています。(下の表を参照)

この保険の見積もりを取るには、あらかじめマンション管理士による「管理適正化診断」を受ける必要があります。

公表データからは、診断を受けた管理組合1,090件のうち、約4割にあたる445件が成約したことが読み取れます。

ちなみに、私自身が関わった案件では、管理組合7件のうち3件はすでに成約しています。

つまり全体の成約率とほぼ同じ4割強です。

ただ、残り4件のうち2件についても、来年中にこの保険への切替えが内定しているので、それらを加えると実質的には7割を超える成約率となっています。

保険会社にとって、高経年のマンションにおける最大のリスクは漏水事故。

「保険事故件数全体の約4割を占める」と言われています。

そのため診断評価の際には、外壁改修などの大規模修繕、あるいは給排水管の修繕、雑排水管洗浄工事などの実施が確実に実施されているかという点が重視されます。

つまり、この新たな保険商品は、マンションの築年数にもとづく保険料算定方式に対するアンチテーゼとなっているわけです。

しかしながら、管理会社から管理組合に対してこの商品が紹介される可能性はあまりないでしょう。

主な理由は大きく2つあります。

一つは、多くの管理会社が日新火災の代理店でないために、この商品を取り扱えないからです。

マンション総合保険の取扱いについて、ほとんどの管理会社では、これまでメガ損保大手4社が中心であったという事情があるためやむを得ない部分があります。

二つ目は、マンション管理士による診断を受けることを管理会社が好ましく思わないためです。

さて、これはどうしてでしょうか?

まず、診断に必要な書類を管理組合に代わって準備したり、組合役員とともに診断の現場に立ち会うことで余計な手間と負担がフロント担当者にかかってきます。

さらに、診断を通じて管理組合の運営実態についても課題や問題点を指摘される可能性がありますから、結果しだいでは管理会社の日頃の仕事ぶりが批判されることになりかねません。

というわけで、マンションドクター火災保険の見積もりを取るには、まず理事会が主体性を持って適正化診断を申し込む手続きが必要となってきます。

最後に、申し込みに便利なサイトをご紹介しておきます。

【参考サイト ①】

あるいは、私がマンション管理士として診断に伺うことが前提になりますが、下記のサイトからもお申込みもしくはお問い合わせが可能です。

【参考サイト ②】

この記事へのトラックバックはありません。

2016/7/15

DIYとハンドメイドで主婦でも自分好みのインテリア!

2016/10/31

中古マンション購入のいきさつまで分かる暮らしブログ

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ

2017/1/23

新築マンション購入のいろはを教えてくれるブログ

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.

この記事へのコメントはありません。