マンション管理会社による9億円の組合財産着服事件の詳細が明らかに!

2024/04/10

私がコンサルタントとして顧問を務めるマンション管理組合(神奈川県・90戸)では、1年毎に理事長が交代するたびにブリーフィングを実施しています。

事業年度ごとのトピックのサマリーを時系列で整理し、その経緯や検討経過、施策の効果などをレポートに纏めた資料をもとに、先日新理事長に説明しました。

このマンションにおける主なトピックとしては以下の項目が挙げられます。

・管理コストの適正化(管理委託費:従前比33%ダウン)

・機械式駐車場の平面化(86台のパレットを撤去して35台の平置きに改装)

・修繕積立金の増額改定(月額単価 @200円/㎡⇒@300円/㎡)

・屋上防水改修工事の実施(25年の長期保証付き:特殊素材仕様のため)

・第2回大規模修繕工事の実施検討(来春着工予定)

<参考記事>

上記以外にも多くのトピック(長期滞納者対応、漏水対策、台風時のエレベーター被水事故など)がありますが、改めて振り返ると様々な課題と闘ってきたんだだなぁ・・と感慨深くなります。

8年前と比べて最も顕著な違いがあるのが、管理組合の「お財布事情」です。

駐車場の稼働率低下で収入が減少したものの、管理委託費などのコスト削減の成果によって、安全余裕率(収益に占める剰余金の比率)が大幅に改善しています。

(下表参照)

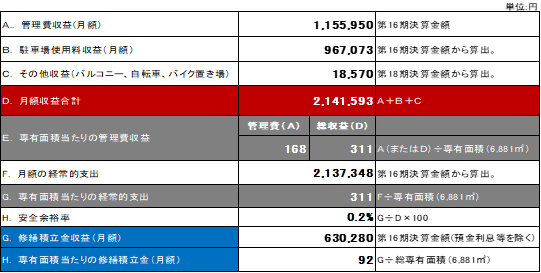

【8年前の会計収支】管理費会計の安全余裕率:0.2%

【現在の会計収支】管理費会計の安全余裕率:18.9%

また、修繕積立金の「簿外債務」(長期修繕計画で見込む今後30年間の修繕費から繰越剰余金の残高と現在の徴収額の横伸ばし分を差し引いた金額)については、8年前の時点では修繕積立金を+@155円の増額を行う必要がありました。

現在の長期修繕計画では、消費税の増税を含む修繕見込額の増加や修繕積立金の増額改定も反映されており、8年前とは所与の条件も変化していますが、管理費会計の収支改善に伴う剰余金の充当を前提とすれば、現時点では簿外債務はマイナスとなるため、修繕積立金のこれ以上の再増額は必要ない見通しとなっています。

ちなみに、「変わっていない」ことを挙げると、管理会社は8年前と変わりません。

つまり、リプレイスせずに管理組合の財政改善などの改革が実現できたのです。

私だけではなく、管理会社との二人三脚で管理組合をサポートした結果だと思います。

2016/7/15

DIYとハンドメイドで主婦でも自分好みのインテリア!

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2016/10/31

中古マンション購入のいきさつまで分かる暮らしブログ

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2017/1/23

新築マンション購入のいろはを教えてくれるブログ

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ2024/04/10

2024/02/08

2024/01/04

2023/12/08

2023/12/08

2023/12/08

Copyright © ilodolist All rights reserved.