3年連続の委託費増額改定に堪忍袋の緒が切れたマンション管理組合

2026/02/08

本記事の要約は以下のとおりです。

◾️ 投資用の賃貸マンションを使って相続税を低く抑える節税手法が広がっているとして、政府・与党は26日、物件の評価額を算定する方法を見直す検討に入った。◾️ 国税庁が自民党の税制調査会に見直し案を示した。税調で議論したうえで、評価ルールを定める通達の改定を目指す。◾️ 見直し案は、相続前の5年以内に購入した物件の評価額を「実際の購入価格の8割相当額」とするとのこと。◾️ 現在は、土地は路線価、建物は固定資産税をもとに評価額を算定しているが、住戸を第三者に貸している場合は評価を減額するしくみがあり、賃貸用の物件が節税対策として利用されている。◾️ 国税庁によると、都心の賃貸マンション1棟を約21億円で購入し、約3年後に相続した際の評価額が4億円に下がったという事例もある。◾️ 国税庁はこれまでも、節税目的の物件の相続について対策をとっており、2024年にも分譲マンションの評価額の算定方法を見直したが、賃貸用が抜け穴になっていた。

本記事には、そもそも以下のような「伏線」があります。

国税庁は、分譲マンションの相続税評価額が時価と比べて著しく低いケース(いわゆる「タワマン節税」)を問題視し、2024年1月1日以降に発生する相続・贈与を対象に新しい評価ルール(個別通達)を導入しました。

その結果、一般の相続と同様にまず所有マンションの敷地(原則:路線価)と建物(固定資産税評価)で原則にもとづいて評価したうえで、新たな補正措置を行うことになりました。

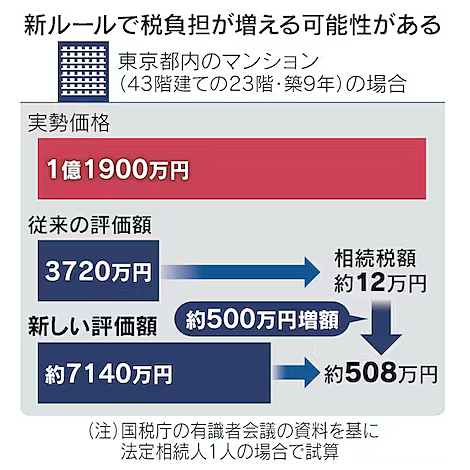

具体的には、現行評価額と市場価格との乖離率を、4つの要素(築年数、マンション全体の階数、専有部分の所在階、敷地持分割合)に基づいて計算し、現行の課税評価額が「時価の60%未満」と判定された場合は、60%相当の評価額に補正されることになったのです。(下図参照 出典:日経新聞記事)

要するに、分譲マンションの相続税評価額は「時価の6割未満」にならないよう調整されることになったのです。

ただし、本制度の対象は、居住用の分譲マンションであり、一棟マンションや事業用建物などは対象外です。

一方、いわゆる一棟マンションや投資用マンションの場合、第三者に賃貸するのが普通ですが、その場合は以下のような相続評価上の「恩恵」があります。

・建物 :貸家評価減(約3割)

・敷地権:貸家建付地評価減(約2割)

つまり、現状でも居住用に比べて賃貸用の不動産は税務上の評価減を受けられるにもかかわらず、自用マンションのような「時価の6割下限」の網にかけられていなかったことから、新たに見直しの対象になったということです。

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ2026/02/08

2026/01/05

2025/11/05

2025/02/10

2025/01/06

2025/01/06

Copyright © ilodolist All rights reserved.