マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

先日、年1回の定期総会を控えたマンション管理組合の理事長さんから、以下のような質問がありました。

配布された総会議案書の収支計算書【一般管理費会計】で、繰越剰余金残高は 1,074,499円 なのに対して、実際の預金残高は1,740,335円 あります。

この差はなぜ生じるのでしょうか。

ちなみに、修繕積立金会計では収支計算書の残高=預金残高になっています。

過去の議案説明書でも、やはり差が出ています。

その理由について教えていただけると幸いです。

一般の会社員の方でも、経理や財務の実務経験がないと「複式簿記」に関する知識をお持ちではないのが普通でしょう。

そのため、「会計上の繰越剰余金と預金残高(キャッシュ)の違いがわからない」という声をよく聞きます。

ただ企業会計と違って、マンション管理組合の財務諸表は大変シンプルなので、重要なポイントだけを押さえておけば簿記の知識がなくとも十分理解できるはずです。

まず、管理組合の決算書のうち「貸借対照表」をご覧いただくと、左側(借方)には、預金口座の残高や未収金を含む「資産の部」があります。

一方、右側(貸方)には、未払金や前受金、そして繰越剰余金残高を含む「負債・余剰金の部」があります。

そして、「資産の部」の合計金額と「負債・余剰金の部」の合計は常にイコールになるようになっています。(それゆえ貸借対照表は「バランスシート」とも呼ばれています。)

したがって、資産の一項目にすぎない「預金残高」と、負債・剰余金の部の一部である「繰越剰余金」の金額が常に一致するとは限らないことがわかるでしょう。

なぜなら、繰越剰余金残高は資産の総額から負債を差し引いた、いわば「純資産額」ですから、預金残高と繰越剰余金は一致しないことはなんら珍しくないからです。

それでは、キャッシュと会計残高が一致しないケースについて具体的に解説しましょう。

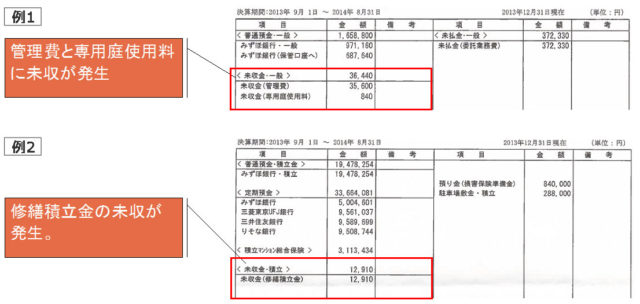

管理組合の決算については、「資産」の部に以下の金額が計上されているケースがよくあります。

1)未収金

これは、決算時に区分所有者が支払う管理費や修繕積立金などに滞納(振込忘れを含む)が発生していた場合に計上される項目です。

もし期日までに入金があれば、預金残高に反映されていたはずのものです。

2)前払金

この項目で、もっとも代表的なのが「マンション共用部の火災保険料」です。

マンション保険は5年間の契約で締結することが一般的ですが、その場合は初年度に5年分の保険料を一括払いする必要があります。

そのため、初年度分の保険料は費用として計上しますが、2年目以降の残り4年分は「未経過分」になるため、「前払金」として資産の部に計上されるのです。

一方、「負債」の部には以下の項目が計上されることがあります。

1)前受金

決算月以降の管理費や駐車料金、修繕積立金などの入金があった場合に、いわば預かり金として計上されるものです。

2)未払金

管理委託費や、修繕工事の費用が後払いになっている場合に計上されることがよくあります。

したがって、主としてこの4つの項目が全くない場合に限って、預金残高と繰越剰余金残高は合致することになります。

言い換えると、たとえ繰越剰余金残高が多くても、管理費滞納などの未収金も多い場合には決して安心できないことになります。

管理費会計の収支計算書で、予算通り「管理費」の項目が100%金額計上されていても、その中には滞納等による未収金も含んでいるため、むしろ当然のことです。

つまり、貸借対照表も併せて確認しないかぎり、管理組合の財政事情を正しく把握することはできないのです。

【 参考記事】

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ

2016/10/31

中古マンション購入のいきさつまで分かる暮らしブログ

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.