マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

令和5年度の税制改正に伴い、「マンション長寿命化促進税制」が創設されたことは本ブログでもお伝えしていました。(下記参照)

<参考記事>

本制度は、築20年以上のマンションを対象に、第2回目の大規模修繕工事を今後2年以内に完工すること、かつマンション管理計画認定を取得していることを条件に、工事竣工の翌年について、各区分所有者の負担する固定資産税(建物分のみ)の減額が1回だけ受けられる、というものです。

顧問先の管理組合の中で、まだ管理計画の認定こそ取得してはいないものの、今夏に2回目の大規模修繕工事が竣工する予定のマンションがありました。

そのため、管理会社の担当者に依頼してこの制度の要件について詳細を確認してもらいました。

その結果、管理計画認定を取得できたとしても、当該マンションはこの減税を受けるための要件を満たさないことが判明したのです。

<参考サイト>

【国交省「マンション長寿命化促進税制の要件」資料抜粋】

まず、管理計画の認定を取得するには、上記の「修繕積立金ガイドライン」に記載された水準をクリアすることが必須条件となります。

たとえば、今回減税措置を受けられそうな顧問先マンションの場合、延床面積が7,000㎡超のため、@170円/㎡・月以上でないといけません。

当該マンションは、長期修繕計画を更新した際に今後予想される資金不足を解消するため、2019年に@300円/㎡・月に増額改定しています。

したがって、管理計画の認定の取得については何ら問題はありません。

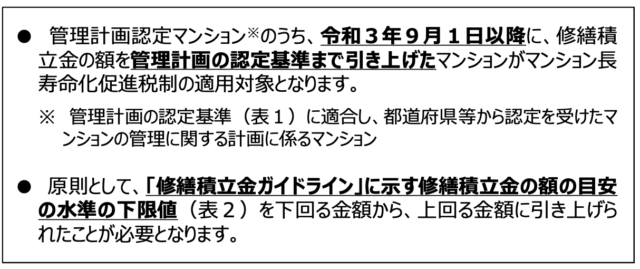

ところが、修繕積立金の増額改定(しかも、上記ガイドライン未満の水準から引き上げる場合に限る)のタイミングが令和3年(2021年)9月以降でないと減税措置を受ける要件を満たさないのです。

つまり、現時点で管理計画認定制度(修繕積立金ガイドライン)の要件を満たす修繕積立金の水準で徴収している管理組合は、本件にかかる減税の恩恵は受けられないということです。

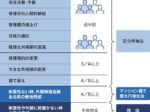

国交省が設定した下記の要件をすべて満たすとなると、相当の「狭き門」です。

1)築20年以上が経過している

2)総戸数が10戸以上である

3)過去に長寿命化工事(外壁塗装等工事、床防水工事及び屋根防水工事)を行っている

4)管理計画認定マンションである

5)令和5年4月1日~令和7年3月31日に第2回目(以上)の長寿命化工事を完了した

6)令和3年9月1日以降に修繕積立金の額を管理計画の認定基準まで引き上げた

これから管理計画認定を取得するとしても、すでに修繕積立金が国交省のガイドラインを満たしている場合は、この制度の対象外となってしまいます。

これにはとてもガッカリしました。

2016/10/31

中古マンション購入のいきさつまで分かる暮らしブログ

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2017/1/23

新築マンション購入のいろはを教えてくれるブログ

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.