マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

先日、管理コスト適正化診断の依頼を受けたマンション管理組合の話です。

当社では、管理委託契約の査定のほかに、「マンション総合保険」の見直し余地についても提携先の代理店を通じて診断を行っています。

このマンションについても管理組合から提供してもらった保険証券の写しをもとに調査したのですが、意外な点にリスクがあることが判明しました。

端的に結論を言うと、

現在の契約条件に瑕疵があるために、支払われるべき最大保険金が減額されてしまう

ということです。

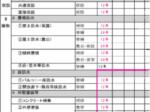

文章だけで解説するのは難しいので、現状の契約状況を図に表してみました。

(※ 実際の契約を多少変更しています。)

そもそも、マンション保険の保険金がどのように設定されているのかをご存知の方は少ないでしょうから、そこから解説します。

まず、マンション全体の評価額を算定する必要があります。

都道府県別の建築費単価があらかじめ決められており、これに延床面積を掛けると自動的に決まります。(本物件では60億円と算定。)

ただし、実際にこの保険の対象になるのは「共用部分」だけです。

(※ 専有部は、区分所有者が個別に契約しなければなりません。)

この共用部分の評価割合は、60%に設定されているのが一般的です。

したがって、本物件における共用部の評価額は36億円となります。

ただ、保険業界の決まりで、この評価額を上下30%の割合で調整することができます。本事例の場合なら、25億円〜47億円の間(※端数は無視)に収めればよいというわけです。

ところが、本件の評価額は20億円と設定されています。つまり、少なくとも25億円以上で評価すべき建物を、実際には5億円少なく見積もっていることになります。

したがって、この物件の場合、保険会社が引き受ける正規の契約から外れた条件設定と判断されてしまいます。

本物件のケースを、専門用語で「一部保険」と呼びます。

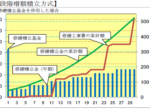

さて、ここからが本題です。

それでは、この「一部保険」にどのようなリスクがあるのでしょうか?

下の図を使って説明します。

正規の契約として必要な評価額(25億円)をもとに保険金の設定(本事例では20億円)とされていれば、契約どおり最大20億円の保険金が管理組合に支払われます。

しかし、本件のように「一部保険」の状態で契約してしまった場合には設定された保険金額が満額支給されないことになります。

なぜなら、上図の解説にもある通り、必要な評価額と実際の評価額の割合で按分されてしまうからです。

そのため、本件の場合だと設定された保険金額の8掛けとなり、2割も減額されてしまいます。(本物件では16億円)

このような瑕疵のある契約となった経緯まではわかりませんが、おそらく建物評価額と保険金額の設定を混同したためではないかと推測されます。

もちろん、このような多額の保険金を請求する事件に遭う可能性は小さいと思われますが、その万が一のために備えて加入するのが保険です。

管理組合としてはこのようなリスクを認識しているはずもないでしょうから、早急に現契約を是正することをお薦めしたいと思います。

この記事へのトラックバックはありません。

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに

2017/1/23

新築マンション購入のいろはを教えてくれるブログ

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.

この記事へのコメントはありません。