当社がお付き合いしている保険代理店から、来年秋にマンション保険料が増額改定されることが決まったとの連絡がありました。

■ 値上げの背景

(1) 2019年度から2020年度において大規模な自然災害が発生したこと

(2) リスクの高い築年数の古い住宅の割合が増加したこと

以上を踏まえ、損害保険料率算出機構が、本年5月に金融庁に対して火災保険の参考純率(=事故が発生したときに、保険会社が支払う保険金に充てられる部分)変更の届出を行ったところ、同 6月に金融庁より適合性審査結果通知を受領したため、改定が決定した。

■ 値上げ率

住宅総合平均で+10.9%

ただし、改定内容の詳細は、2022年春頃に案内される予定。

■ 実施時期

2022年10月1日以降の保険始期の契約から対象になる予定。

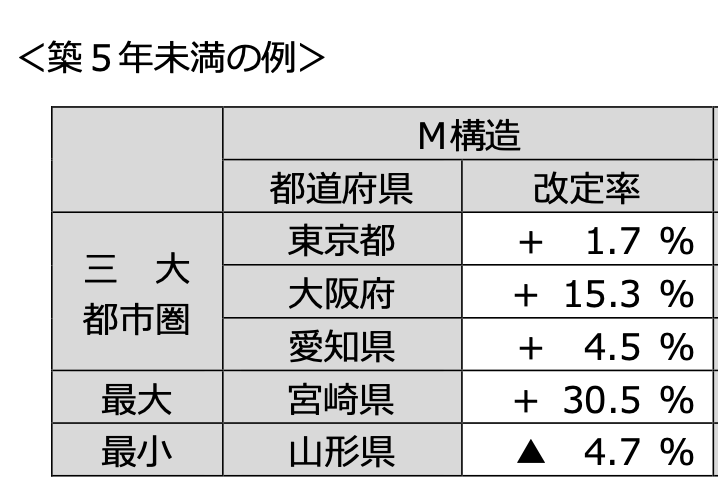

ただ、上記の改定幅はあくまで「住宅全体の平均値」で、実際の保険料は物件の所在地域、建物の構造や築年数によってかなり異なります。(下表参照)

【M構造:鉄筋コンクリート造のマンション】

2022年もしくは2023年に契約の更改を予定している管理組合なら、

来年10月を待たず、中途更改も視野に入れて検討することをお勧めします。

来春には10月以降の損保各社の保険料が決まる見込みなので、その時点で相見積もりを取得し、改定前と改定後の保険料を比較のうえ検討するとよいでしょう。

もう一つアドバイスがあります。

昨今、過去の保険金の支払件数に応じて保険料の加算措置が取られるようになりました。

具体的には、「新たな保険契約の開始日から6 ヶ月前の日から過去2年間」において、保険金請求事故件数を総戸数で除して算出した「1戸あたりの事故頻度」に応じた料率体系が適用されます。

つまり、直近の事故頻度が高いほど次回の保険料は高くなる、というわけです。

(下図参照)

逆に、上記の指定期間で無事故、あるいは保険金の支払いがなかった場合は、

次回の保険料について割引の適用が受けられます。

この場合、加算判定の基準は支払保険金の「合計額」ではなく「件数」なので、少額の保険金の請求はなるべく控えたほうが更改後の保険料は「有利」(=安く)なります。

マンションの保険代理店は、ほとんどの場合管理会社が兼ねていると思いますが、

こういうアドバイスをしてくれる管理会社はほとんどいないでしょう。

<参考記事>

The following two tabs change content below.

村上 智史

株式会社マンション管理見直し本舗代表取締役・All About マンション管理士ガイド。早稲田大学卒業後、三井不動産に入社。土地オーナーとの共同事業、ビル賃貸事業、Jリート(不動産投資信託)の立ち上げに従事した後2013年3月退職。2013年5月 『あなたの資産を守る!マンション管理見直しの極意』(自由国民社刊)を上梓。無関心な住人の多いマンション管理組合が潜在的に抱えるリスクを解消し、長期にわたって資産価値を維持できるソリューションを提供することで、「豊かなマンションライフ」の実現を目指しています。

最新記事 by 村上 智史 (全て見る)

- マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策 - 2024-07-05

- エレベーターの修繕工事の見積もりが割高な理由とは!? - 2024-07-05

- タワマンが難しいのは、管理組合の運営が従来方式だから - 2024-06-09

関連記事

イロドリストなブロガーたち

-

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介 -

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を -

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ! -

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい! -

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー -

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに -

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法 -

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ -

2017/1/23

新築マンション購入のいろはを教えてくれるブログ -

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

最近の投稿記事

マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

マンション管理組合をミスリードするズサンな長期修繕計画にご注意を!

2024/06/09

マンション管理会社による9億円の組合財産着服事件の詳細が明らかに!

2024/04/10

施工現場の写真付き!電気防食工法によるマンション給水管の延命対策工事

2024/02/08

マンションの排水管に詰まりが発生!その「意外な原因」とは?

2024/01/04

足掛け4年の苦労!駐車場附置義務条例の「壁」を乗り越えたマンション

2023/12/08