マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

1月30日付の毎日新聞に、「マンション機械式駐車場が「お荷物化」している事情」と題した記事が掲載されていました。

本記事の要約は以下の通りです。

■ 昭和の時代には、ほぼすべての人が駐車場使用を希望し、なかには2台の駐車スペースを借りたいという人もいた。マンションの駐車場については、設置台数が多ければ多いほど喜ばれ、平成に入ってからは「全戸確保」が理想像であった。

■ ただ、マンションの敷地内で「駐車場設置率100%」を達成するのは容易ではなく、機械式駐車装置を使用することが多かった。この機械式駐車場が多くのマンションで「お荷物」になっている。

■ 機械式駐車場はパレットを動かす電気代や保守点検料など維持費が高いからだ。機械式駐車場の月額使用料を仮に@1万円として、全150戸のマンションで150台分の機械式駐車場がフル稼働している場合、毎月150万円の駐車場使用料が管理組合に入ってくる。

■ この収入がすべて維持費にまわっている場合、駐車場利用者が減れば、影響が大きい。たとえば100台分しか利用されないと、維持費が50万円が不足する。

■ この不足分を管理費から補おうとすると、今度は管理費が足りなくなる。そこで、管理費を値上げしようとすると、「駐車場を使っていない人間からお金を取るのか」と反対する人が出てくる。

■ 空いている駐車スペースを外部に貸し出すというプランも考えられる。だが、セキュリティー上の問題が生じたり、賃貸収入について管理組合に法人税課税されたりするなどの問題があり、簡単にはできない。

■ マンションの機械式駐車場は転用しにくく、使わなくても維持費が発生し続ける。さらに、機械式駐車装置の寿命が尽きたときに、装置全体を交換しなければならない、という大きな問題もある。

■ 利用率が下がったからといって、装置を撤去し、平らな場所に埋め戻すにはお金がかかる。埋め戻す工事の期間や、利用中の車をどこに置くかなどの問題があるため、簡単にことは進まない。

■ 首都圏の新築マンションでは、駐車場設置率30〜50%というケースが増えた。一方、駐車場設置率が高いマンションでは平面式駐車場や自走式駐車場(3階建て以上の駐車場棟で、自ら車を運転して自分のスペースまで行く方式)が主流である。

マンション管理組合の運営を支える「財布」は、2種類あります。

それは、「一般会計(管理費会計)」と「修繕積立金会計」です。

前者は、毎月納付される管理費や各専用使用料を収入源としながら、管理会社に支払う管理委託費をはじめ、電気料、保険料、小修繕費などの経常的な支出を賄っています。

上記の「専用使用料」の中で最も大きな割合を占めるのが、本記事で取り上げている「駐車場使用料」です。

これまで多種多様なマンションの決算書を拝見してきましたが、一般会計の収益をこの駐車場使用料への依存度が高い管理組合が少なくありません。

典型的な例として、コンサルティング先の某マンションを紹介しましょう。

(経常支出については、管理コスト適正化以前の状況です)

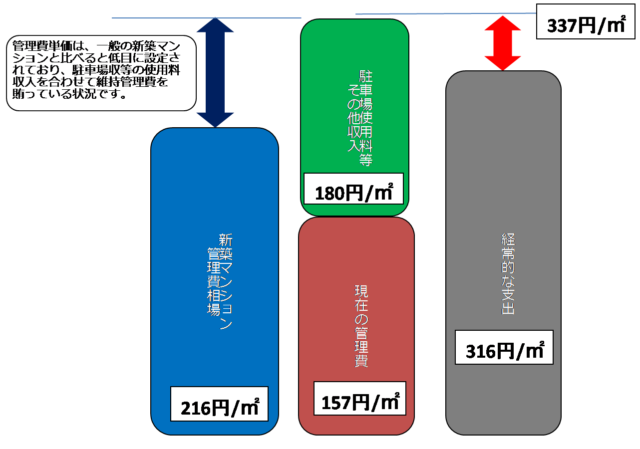

【一般会計】

・管理費(月額) :157円/㎡

・専用使用料(月額):180円/㎡

収入合計(月額) :337円/㎡

経常支出(月額) :316円/㎡

このマンションで特徴的なのは、管理費の単価が新築マンションの平均値に比べて7割程度とかなり割安なことです。

ただその一方で、経常支出が「管理費の2倍」にも及ぶ負担となっています。

その差額を補っているのが、各専用使用料の収入なのですが、その大部分を機械式駐車場の収入が占めています。

なります。

現状の一般会計において収支剰余金は差引き21円/㎡となり、剰余金の収入に対する余裕率は6%あるため何ら支障は生じていません。

ただ、このマンションのような駐車場収入に依存する収支構造は、昨今の住人の高齢化や若者のクルマ離れのトレンドを考えると非常にリスキーです。

もし将来駐車場の稼働率が低下し、専用使用料が現状より2割減ったら、一般会計は赤字に転落してしまいます。

さらに大きな問題は、修繕積立金会計にも潜んでいます。

国交省の「標準管理規約」では、専用使用料の取り扱いについては以下のように定められています。

第29条(使用料)

駐車場使用料その他の敷地及び共用部分等に係る使用料は、それらの管理に要する費用に充てるほか、修繕積立金として積み立てる。

つまり、本来的には保守点検にかかる経費を差引いた残りの収入については、修繕積立金会計に振り替えることが望ましいのです。

しかしながら、このマンションの場合、駐車場のすべてが機械設備にもかかわらず、駐車場収入の全額が消費の財布(一般会計)に注ぎ込まれています。

それでは、なぜこのような会計の運用になっている管理組合が多いのか?

その背景には、

管理費をなるべく安く見せたいという売主(デベロッパー)の意図があると思います。

新築当初の修繕積立金が人為的に低く設定されているのはすでに周知の事実ですが、管理費についても実は同様の「仕掛け」がなされているのです。

つまり、

管理費と修繕積立金というランニングコストをなるべく「安く見せる」

⇒ マンション購入者の可処分所得が「増える」(ように見える)

⇒ マンションの販売価格を高く維持できる(=デベロッパーの収益最大化)

につながるからです。

<参考記事>

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2016/7/15

DIYとハンドメイドで主婦でも自分好みのインテリア!

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2016/10/16

素敵ごはんなマンションライフがカフェっぽくていい!2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.