マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

顧問先以外の「初めまして」の管理組合さんを対象にマンション管理適正化診断を実施していると、その長期修繕計画の内容に問題があることに気づくことがあります。

長計の標準書式や作成方法については、2010年に国交省がリリースしたガイドラインで詳しく解説されています。

そのガイドラインから、長計作成上注意すべき重要なポイントを抜き出すと、以下のようになります。

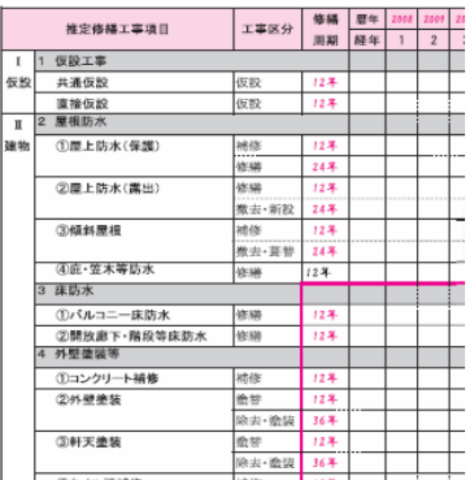

■ 長期修繕計画は、将来予想される修繕工事等を計画するとともに、その必要な費用を算出し、月々の修繕積立金を設定するために作成するものである。

■ しかしながら、現状では計画期間の不足、推定修繕工事項目の漏れなどによる不適切な内容の長期修繕計画が見受けられる。

■ また、設定する修繕積立金の額も十分でないこともあり、計画修繕工事の実施時に、修繕積立金の不足が生じる原因となっている。

■ 計画修繕工事の実施時に修繕積立金が不足することがないよう、多額の推定修繕工事費が見込まれる年度を含むよう計画期間を設定する必要がある。(新築時は、経年が30年程度において実施が見込まれる昇降機設備、給・排水設備の取替えなどを含めた期間以上とする。また、大規模修繕工事が2回以上含まれる期間とする)

■ 計画期間内に修繕周期に到達しない修繕工事がある場合、(例えば、「建具関係」の取替は、修繕周期が36年程度のため新築時の計画では対象外となる)「修繕周期に到達しないため推定修繕工事費を計上していない」 旨を明示する。

しかしながら、現実にはこのガイドラインに反する長計に遭遇する頻度が少なくありません。

その中で最も多いのが、給・排水管の更新費用を見込んでいないというケースです。

ポンプの交換工事費用は見込んでいても、配管の修繕費用を計上していない。あるいは、更生工事(延命のためのライニング実施)の費用は見込んでいるものの、配管の交換費用までは見込んでいないというケースも多いです。

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに

2016/11/10

ユニークさ広がるマンションインテリアの醍醐味ブログ

2016/10/2

素敵な「食」を彩るマンション暮らし術ブログ

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2017/1/23

新築マンション購入のいろはを教えてくれるブログ

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2017/4/29

マネしたい! 最新キッチン情報をイロドリストから紹介

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.