マンション管理費の長期滞納問題、知っておくべき解決方法と事前の対策

2024/07/05

都内の顧問先マンション管理組合では、昨秋、当社の「管理コスト適正化診断」を実施したことから、管理委託費、電気料金、マンション保険の主要3費目についてそれぞれ大きな削減余地があることがわかりました。

管理委託費については、この診断結果を踏まえて管理会社と減額交渉を行った結果、今年からおよそ3割のコスト削減を実現しました。

電気料金についても、その削減手段として電子ブレーカーがすでに導入されていたものの、調べてみると削減額の4割を委託料としてブレーカー業者に毎年支払う契約(10年)を結んでいることがわかりました。

そこで、この契約を中途で解約し、電子ブレーカーを購入のうえ今後は削減効果のすべてを享受した方が長期的に剰余金を増やせる旨ご説明したところ、当社の提案通りに変更していだくことになりました。

そして、3つめのマンション保険です。

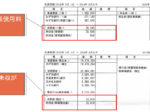

現在付保している保険料の総額(5年掛捨て型)が約150万円です。

こちらの保険契約を見直したところ、

なんと現状の半額以下の60万円強まで下げられることがわかりました。

マンション保険料の場合、

築年数の経過とともに保険料の負担が増えるのが一般的です。

それが半額以下になるって、

「インチキなんじゃない?」と思われるかもしれません。

本件の場合、保険料が大きく下げられた理由は2つあります。

第1の理由は、

「マンション管理適正化診断サービス」の結果が良好だったからです。

この診断は、日本マンション管理士連合会(日管連)の定めた基準や要領にしたがって、管理組合の運営実態や修繕積立金の設定状況、管理費滞納の有無、各種法定点検や修繕工事の実施状況を確認した上で、その結果独自のポイントに換算して評価します。

日新火災の「マンションドクター火災保険」の場合、その評価結果が引受保険料の割引額に反映される仕組みになっているのです。

そのため、このマンションの場合、築年数や規模が同等のマンションよりも保険料を下げてもらうことができました。

2つ目の理由は、

高すぎた保険金の設定額を適正化したからです。

このマンションの場合、

延床面積に建築費単価を乗じた「建物評価額」と同じ金額で保険金が設定されていました。

しかし、マンション保険の対象になるのは、専有部分を除いた共用部分だけです。

(専有部分の火災保険等については、各区分所有者が独自に加入します)

そのため、共用部分に応じた金額に見直して現在の約6割の保険金額に再設定することをご提案したのです。

ちなみに、このマンションでは現在地震保険には入っていませんが、今回の保険料の減額メリットの活用方法として地震保険の加入を検討していくことになりました。

管理委託費、電気料金、マンション保険料の主要3費目のいずれも専門のコンサルタントが現状を精査したことによって、潜在的なリスクや機会費用が存在することを見つけ出し、それぞれのソリューションを提案することができたのです。

<参考記事>

2017/7/31

管理組合必見!マンション管理会社の現役社員によるリアルなブログ

2017/10/23

北欧ライフを楽しむ素敵インテリア・マンションブログ

2017/8/30

マネしたい! 玄関情報をイロドリストから紹介

2016/9/15

マンションの「欠点」をインテリアで楽しみながらカバーする方法

2016/10/7

工夫に満ちた「おうちマニア」だったWEBデザイナー

2016/11/27

掃除は1日1箇所ずつ。理想的な生活を作るブログ

2016/9/5

愛猫とのマンションライフ。その秘訣を教えてくれるブログ!

2016/10/31

中古マンション購入のいきさつまで分かる暮らしブログ

2016/8/19

ミニマリストにはならずとも、モノを増やさず素敵な空間を

2016/10/24

愛犬とマンションライフ。暮らしのティップスとともに2024/07/05

2024/06/09

2024/04/10

2024/02/08

2024/01/04

2023/12/08

Copyright © ilodolist All rights reserved.